اغلب ما برای یادگیری متون قانون، با یک مشکل اساسی مواجه هستیم. این مشکل، عدم اطلاع از این موضوع است که، قانون چه چیزی را قرار است به ما بگوید؟ یعنی اگر بتوانیم خیلی ساده از خواستهها و تکالیف قانون مطلع شویم، احتمالاً اجرای آن برای ما راحتتر خواهد شد. در محیط اجرایی حسابداری، یکی از قوانینی که ما به طور مکرر با مفاد آن روبرو هستیم، قانون مالیاتهای مستقیم است. با وجود اینکه، این قانون پیچیدگی چندانی ندارد، اما برخی از ما احساس خوبی در مورد آن نداریم، و به همین دلیل فکر میکنیم که یادگیری آن دشوار است. این طرز فکر نیز بعضاً مانع دنبال کردن و یادگیری این قانون میشود. این در حالی است که، اگر بدانیم تکالیف شرکتها (و یا اشخاص حقیقی) در چند حوزه خاص خلاصه میشود، یادگیری آن برای ما بسیار ساده و جذاب خواهد شد. به همین منظور در این مقاله قصد داریم، تا با ارائه یک مدل مطالعاتی برای قانون مالیاتهای مستقیم، یادگیری این قانون مهم و پرکاربرد را برای شما حسابداران عزیز ساده کنیم. نام این مدل مطالعاتی، مدل 3 گانه حسابیست است که، توسط امین رضا زارع (مدیر و مالک سایت حسابیست) طراحی شده است. پس تا پایان، این مقاله را دنبال کنید تا ببینید که یادگیری قانون مالیاتهای مستقیم با این مدل 3 گانه چقدر ساده خواهد بود.

مدل 3 گانه حسابیست

اگر بخواهیم حسابداری مالیاتی را فارغ از بحث محاسبات و ثبتهای حسابداری تعریف کنیم، میتوان آن را اینگونه تشریح نمود. این شاخه از حسابداری یعنی، نسبت به 3 موضوع شناخت تکالیف، فرصت انجام تکالیف، و تبعات عدم انجام تکالیف در متن قانون مالیاتهای مستقیم و غیر مستیم (مالیات بر ارزش افزوده) شناخت کسب کنیم. این نحوه مطالعه قانون را با عنوان مدل 3 گانه حسابیست به ذهن بسپارید. برای استفاده از این مدل به نکات زیر توجه کنید:

- گام اول – شناخت تکالیف: در اکثر موارد، قانون مالیاتهای مستقیم تکالیف اشخاص حقوقی یا حقیقی را با واژه “مکلفند” به ما گوشزد میکند. لذا در مطالعه متن قانون باید حواسمان به این واژه باشد. برای مطالعه نیز باید با تمامیت توجهمان متن قانون را دنبال کنیم تا از همه آنچه منظور قانون گذار است، شناخت خوب و جامعی کسب کنیم. این موضوع با تکرار مطالعه و یادداشت برداری امکان پذیر است.

- گام دوم – فرصت انجام تکالیف: انجام تکالیف زمان مشخصی دارد، که معمولاً در مادههایی که تکلیف اشخاص را مشخص میکند، فرصت انجام آن مشخص شده است. شما زمانی میتوانید تکالیف مزبور را به موقع انجام دهید که، از گام اول شناخت داشته باشید. یعنی ابتدا بدانیم که، چه کارهایی را باید انجام دهیم، سپس در مهلت قانونی مقرر برای انجام آن اقدام کنیم.

- گام سوم – تبعات عدم انجام تکالیف: تبعات انجام تکالیف فقط جریمه نیست. جریمه تنها بخشی از تبعات است. گاهی عدم انجام تکالیف مزبور موجب سوخت شدن یک معافیت مالیاتی، یا زیر سوال رفتن کل سیستم حسابداری خواهد شد. به عنوان مثال: عدم تحریر دفاتر علاوه بر جریمه مربوطه، موجب علی الراس شدن مالیات عملکرد شرکت خواهد شد. با این حال اگر شناخت خوبی از 2 گام اول داشته باشیم، هیچگاه با مشکلات ناشی از عدم انجام تکالیف مواجه نخواهیم شد. برای شناخت این بخش از مدل 3 گانه، معمولاً باید به فصل تشویقات و جرائم مالیاتی در کتاب قانون مراجعه کرد. اما در برخی موارد نیز جرائم عدم انجام تکالیف در مادههای بعدی مرتبط با تکالیف مطرح شده است. به عنوان مثال: تکلیف حق تمبر سرمایه، که در ماده 48 ق.م.م مطرح شده است، اما تبعات عدم انجام آن در ماده 51 ق.م.م گوشزد شده است.

حال که با مدل 3 گانه آشنا شدیم، در ادامه 7 تکلیف مهم شرکتها را با این مدل بررسی کرده، و به راحتی محتوای چندین ماده قانون مالیاتهای مستقیم را به ذهن میسپاریم.

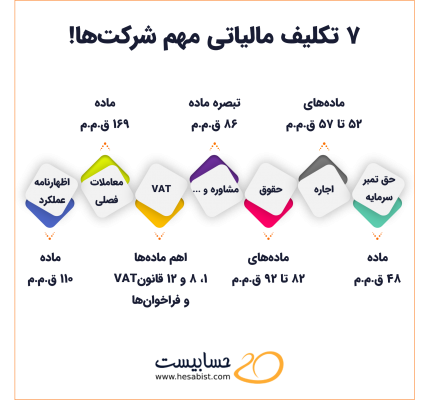

7 تکلیف مالیاتی شرکتها

از بین تکالیف مزبور، 7 مورد آنها از اهمیت بسیار بالایی برخوردار است که شناخت و انجام آن برای ما حسابداران ضروری است. این 7 تکلیف در شکل زیر خلاصه شده است:

توجه: 3 گانههایی که در ادامه به آنها میپردازیم، با خلاصه سازی مادههای ق.م.م ارائه شده است. لذا طبق رفرنسهای ارائه شده، حتماً مادههای مزبور را مطالعه کنید.

تکلیف مالیاتی اول – حق تمبر سرمایه

3 گانه این تکلیف به شرح زیر است:

- شناخت تکلیف: کلیه شرکتهای ایرانی موضوع (به استثنای تعاونیها) پس از ثبت یا افزایش سرمایه میبایست معادل نیم در هزار ارزش اسمی سرمایه ثبت شده، حق تمبر پرداخت کنند. اگر قبلاً کاهش سرمایه انجام شده باشد، و اکنون افزایش سرمایه صورت گیرد، تا میزانی که حق تمبر آن قبلاً پرداخت شده است، مشمول حق تمبر نخواهد بود.

- فرصت انجام: ظرف 2 ماه از تاریخ ثبت قانونی شرکت، یا ثبت افزایش سرمایه

- تبعات عدم انجام: اگر شرکت ظرف مهلت مقرر حق تمبر را پرداخت نکند، علاوه بر اصل حق تمبر، معادل دو برابر آن جریمه خواهد شد. یعنی جمعاً 3 حق تمبر!

- رفرنس: ماده 48 و 51 ق.م.م را حتماً مطالعه کنید.

تکلیف مالیاتی دوم – اجاره

3 گانه این تکلیف به شرح زیر است:

- شناخت تکلیف: شرکتها باید مالیات درآمد اجاره موجر خود را محاسبه، و پس از کسر از اجاره بهای وی، به اداره امور مالیاتی پرداخت کنند.

- فرصت انجام: تا پایان ماه بعد از پرداخت اجاره بها

- تبعات عدم انجام: در صورت عدم انجام تکلیف، علاوه بر مسئولیت تضامنی در پرداخت مالیات، جریمهای معادل 10% مالیات پرداخت نشده در موعد مقرر، و 2/5% مالیات به ازای هر ماه تأخیر به همراه خواهد داشت.

- رفرنس: ماده 52، 53، تبصره 9 ماده 53، و ماده 199 ق.م.م را حتماً مطالعه کنید. حالتهای خاص هم وجود دارد، که ما از آن صرف نظر کردیم.

تکلیف مالیاتی سوم – حقوق

3 گانه این تکلیف به شرح زیر است:

- شناخت تکلیف: شرکتها باید مالیات حقوق کارکنان خود را پس از کسر معافیتهای مقرر محاسبه و ضمن تسلیم فهرست آن، به اداره امور مالیاتی پرداخت کنند.

- فرصت انجام: تا پایان ماه بعد از تاریخ تخصیص یا پرداخت

- تبعات عدم انجام: در صورت عدم تسلیم لیست مالیات، جریمهای معادل 2% حقوق پرداختی، و در صورت عدم پرداخت به موقع مالیات، علاوه بر مسئولیت تضامنی در پرداخت مالیات، جریمهای معادل 10% مالیات پرداخت نشده در موعد مقرر، و 2/5% مالیات به ازای هر ماه تأخیر به همراه خواهد داشت.

- رفرنس: مادههای 82 تا 92 ق.م.م و مادههای 197 و 199 ق.م.م را حتماً مطالعه کنید. جمعاً 13 ماده.

تکلیف مالیاتی چهارم – حق المشاوره و …

3 گانه این تکلیف به شرح زیر است:

- شناخت تکلیف: پرداختهایی همچون حق المشاوره، حق التدریس، و … که به غیر از کارکنان انجام میشود، باید مالیات مقطوع آن با نرخ 10% محاسبه و کسر، و ضمن اعلام مشخصات دریافت کنندگان به اداره امور مالیاتی پرداخت شود.

- فرصت انجام: تا پایان ماه بعد از تاریخ تخصیص یا پرداخت

- تبعات عدم انجام: در صورت عدم پرداخت به موقع مالیات، علاوه بر مسئولیت تضامنی در پرداخت مالیات، جریمهای معادل 10% مالیات پرداخت نشده در موعد مقرر، و 2/5% مالیات به ازای هر ماه تأخیر به همراه خواهد داشت.

- رفرنس: ماده 86، و 199 ق.م.م را حتماً مطالعه کنید.

تکلیف مالیاتی پنجم – VAT

3 گانه این تکلیف به شرح زیر است:

- شناخت تکلیف: شرکتها با توجه به نوع فعالیت مشمول، نوع کالا یا خدمت (معاف و یا مشمول) و همچنین طبق فراخوانهای سازمان امور مالیاتی، نسبت به ثبت نام، اخذ مالیات و عوارض بر ارزش افزوده از طریق صدور فاکتور رسمی (نوع اول یا دوم)، و تسلیم اظهارنامه VAT در موعد مقرر اقدام نمایند.

- فرصت انجام: فرصت تسلیم اظهارنامه و پرداخت بدهی مربوطه (در صورت وجود) 15 روز پس از پایان هر دوره مالیاتی (هر فصل) میباشد.

- تبعات عدم انجام: عدم تسلیم اظهارنامه جریمهای معادل 50% مالیات متعلق، تأخیر در پرداخت مالیات جریمهای معادل 2% مالیات پرداخت نشده در ماه و نسبت به مدت تأخیر، به همراه خواهد داشت.

- نکته: در این 3 گانه تمرکز بر تکلیف ارائه اظهارنامه VAT قرار گرفته لذا صرفاً به جرائم آن اشاره شد. برای مطالعه بیشتر به رفرنس مراجعه کنید.

- رفرنس: اهم مادهها شامل 1، 8، 12، 22 و 23 قانون VAT و فراخوانهای.

تکلیف مالیاتی ششم – معاملات فصلی

3 گانه این تکلیف به شرح زیر است:

- شناخت تکلیف: شرکتها پس از ثبت نام در نظام مالیاتی، مکلفند:

- برای معاملات خود صورتحساب (نوع اول یا دوم) صادر کنند،

- شماره اقتصادی خود و طرف معامله را در آن درج کنند،

- فهرست معاملات خود را به سازمان مذکور ارائه کنند.

- فرصت انجام: تا 45 روز پس از پایان هر فصل

- تبعات عدم انجام: عدم درج شماره اقتصادی و … جریمهای معادل 2% مبلغ معامله، عدم تسلیم فهرست معاملات در موعد مقرر جریمهای معادل 1% معاملات اعلام نشده به همراه خواهد داشت.

- رفرنس: ماده 169 ق.م.م مطالعه شود.

تکلیف مالیاتی هفتم – اظهارنامه عملکرد

3 گانه این تکلیف به شرح زیر است:

- شناخت تکلیف: شرکتها باید اظهارنامه مالیاتی خود را ظرف مدت مقرر به اداره امور مالیاتی تسلیم، و مالیات متعلق را (در صورت وجود) پرداخت کنند.

- فرصت انجام: تا 4 ماه پس از سال مالیاتی (و نه الزاماً تا پایان تیر ماه)

- تبعات عدم انجام: عدم انجام تکلیف برای شرکتها، جریمهای غیر قابل بخشودگی معادل 30% مالیات متعلق به همراه خواهد داشت.

- رفرنس: ماده 110 و 192 ق.م.م مطالعه شود.

اگر نیاز به مشاوره دارید می توانید با ما تماس بگیرید